Денежно-кредитная политика и особенности её осуществления в России

Журнал: Научный журнал «Студенческий форум» выпуск №23(159)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №23(159)

Денежно-кредитная политика и особенности её осуществления в России

Аннотация. В данной работе рассматривается Денежно-кредитная политика России за последние несколько лет, так же анализируется прогноз Банка России по ДКП и её влияние на инфляцию на несколько лет вперёд, учитывая обстоятельства в стране и мире на сегодняшний день. ДКП является частью макроэкономической политики, прямо и косвенно воздействующей на весь экономический блок.

Даже небольшие изменения в денежно-кредитной политике может произвести мгновенный эффект в банковской системе и во всей экономике страны. По мнению автора, целями денежно-кредитной политики Банка России является защита и обеспечение устойчивости национальной валюты, поддержание и развитие банковской системы страны. ЦБ РФ должен заниматься достижением различных целей, таких как обеспечение безопасности банковской системы, экономический рост, так же борьба с доллоризацией в мировой торговле. Все эти обстоятельства усложняют ДКП.

Abstract. This paper examines the monetary policy of Russia over the past few years, as well as analyzes the forecast of the Bank of Russia on monetary policy and its impact on inflation for several years ahead, given the circumstances in the country and the world today. Monetary policy is a part of macroeconomic policy that directly and indirectly affects the entire economic block.

Even small changes in monetary policy can have an immediate effect on the banking system and the entire economy of the country. The objectives of the monetary policy of the Bank of Russia are to protect and ensure the stability of the national currency, to maintain and develop the country's banking system. The Central Bank of the Russian Federation should be engaged in achieving various goals, such as ensuring the security of the banking system, economic growth, as well as the fight against dollarization in world trade. All these circumstances complicate monetary policy.

Ключевые слова: денежно-кредитная политика, макроэкономика, инфляция, трансмиссионный механизм, Банк России, прогнозирование, статистика Банка России.

Keywords: monetary policy, macroeconomics, inflation, transmission mechanism, Bank of Russia, forecasting, statistics of the Bank of Russia.

Введение

Денежно-кредитная политика Банка России нацелена на поддержание ценовой стабильности в российской экономике. Сохранение низкой и стабильной инфляции является важным условием обеспечения жизни населения, благоприятных условий для развития бизнеса, повышения доступности долгосрочных финансовых ресурсов и доверия к национальной валюте.

Поддержание стабильно сниженной инфляции гарантирует [1]:

- защиту доходам и сбережениям в национальной валюте от непредсказуемого обесценивания. Что даёт возможность поддержать уровень жизни, а также более уверенно планировать расходы;

- обеспечение защиты граждан с доходами ниже среднего. Такие семьи в основном покупают недорогие товары первой необходимости. Стабильно низкая инфляции позволяет поддерживать уровень потребления;

- доступность кредитного финансирования для компаний, т.к. снижает стагфляционную премию, которую банки закладывают в процентные ставки;

- создание условий для снижения валютизации- перевода всех валютных активов в национальную, и обязательств в экономике.

Это, в свою очередь, минимизирует влияние изменения внешних условий на экономику.

Банк России поддерживает инфляцию вблизи целевого уровня — 4% (таргетирование). [2] Инфляционное таргетирование означает выбор определённого значения инфляции в качестве целевого ориентира и использование операционного инструмента центрального банка России, чаще всего процентных ставок, для достижения запланированного уровня инфляции. Как свидетельствует мировой опыт, инфляция может быть вполне контролируемым и регулируемым процессом. Особенность российской экономики заключается в том, что она достаточно сильно зависит от мировых цен на сырьевые ресурсы и, прежде всего, на энергоносители. Хотя долларизация, под понимают процесс, обратный дедолларизации, когда доллар США широко используется для финансовых операций внутри той или иной страны или внутри отдельных секторов экономики, постепенно полностью вытесняя национальную валюту, экономики России резко снижается, она все еще остается достаточно высокой. Учитывая эти особенности российской экономики, ЦБ России сложно осуществлять политику таргетирования инфляции.

Методы управления ДКП

Основной инструмент ДКП — это ключевая ставка. Изменение ключевой ставки влияет на спрос через ставки в экономике и в конечном итоге — на инфляцию. При этом центральный банк опирается на макроэкономический прогноз и учитывает ситуацию в экономике и на финансовых рынках.

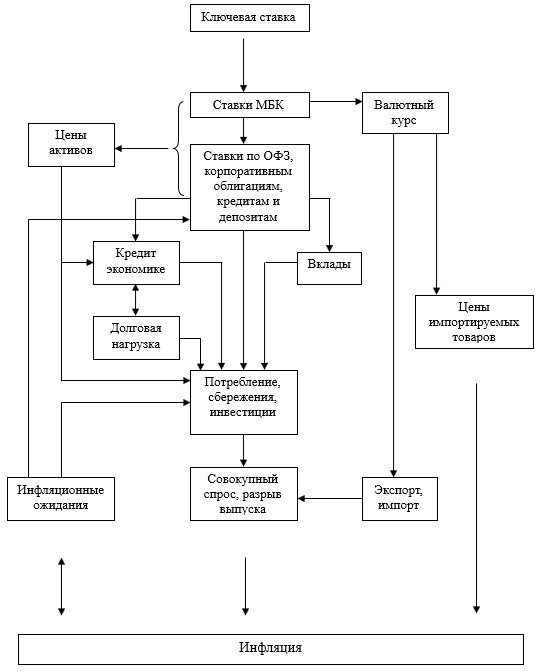

В современной экономической теории и практике механизм, через который денежно-кредитная политика влияет на экономику и инфляцию, является трансмиссионным механизмом и выделяют в его составе всевозможные каналы. (см. Схема 1) [3]

Рассмотрим несколько основных каналов:

· Процентный канал. В рамках данного канала изменение ключевой ставки, воздействует на ставки на всех сегментах национального финансового рынка. Изменение ставок по кредитам и депозитам влияет на готовность компаний и населения занимать или сберегать и, следовательно, на спрос на финансовые инструменты (процентный канал). Одновременно изменение ставок финансового рынка оказывает влияние на возможности банков и финансовых компаний наращивать кредитование экономики и, таким образом, на предложение финансовых инструментов. Взаимодействие этих процессов приводит к изменению объемов финансовых операций и, соответственно, совокупного спроса в экономике.

· Валютный канал. Используется лишь в тех случаях, когда изменения курса обусловлены операциями центрального банка. К данному каналу не имеет отношения ослабление или укрепление национальной валюты, происходящее под влиянием широкого круга внешних и внутренних факторов, которые напрямую не зависят от центрального банка. Определенное влияние на внутренний валютный рынок могут оказывать также операции центрального банка по покупке и продаже валюты, однако в рамках режима плавающего валютного курса они не направлены на достижение определенного уровня курса или темпа его изменения, решают отдельные задачи и не имеют своей целью воздействовать на динамику инфляции или экономического роста.

· Канал инфляционных ожиданий. С учетом ожиданий по инфляции субъекты экономики принимают решения о потреблении, сбережении и инвестировании, устанавливают процентные ставки, заработную плату и цены. Центральный банк может воздействовать на динамику инфляционных ожиданий через свои прогнозы, заявления и решения по ключевой ставке, которые должны оказать влияние на будущую инфляцию. Что еще более важно ЦБ, своими прогнозами по ДКП достижению цели мерами, создает условия для привязки инфляционных ожиданий к цели по инфляции. В России инфляционные ожидания оказывают значимое влияние на динамику инфляции. Инфляционные ожидания банков оказывают долгосрочное влияние на процентную ставку по кредитам и депозитам.

В российской экономике ключевым каналом является процентный, вдобавок значимыми являются канал инфляционных ожиданий, кредитный и валютный каналы. Также играют обусловленную значимость в функционировании трансмиссионного механизма, но их значимость не так высока. Кроме того, на инфляцию и функционирование трансмиссионного механизма ДКП воздействует ряд немонетарных факторов, на которые центральный банк не оказывает прямое влияния. К их числу причисляются структурные и институциональные особенности экономики, технологические и природные процессы, в том числе эпидемии и изменения климатических условий, влияющие на спрос и предложение на отдельных сегментах товарного рынка. Принимая решение по ДКП, Банк России анализирует, как влияние этого решения будет распространяться по каждому из основных каналов трансмиссионного механизма, опираясь на имеющиеся оценки силы и скорости трансмиссии на каждом этапе, а также учитывая воздействие не денежных факторов. [4]

Рисунок 1. Схема трансмиссионного механизма ДКП

Источник: составлено автором Справочно-правовой системы «Консультант плюс» - «Основные направления единой государственной денежно-кредитной политики на 2020 год и период 2021 и 2022 годов" (одобрено Советом директоров Банка России 25.10.2019) Вклад денежно кредитной политики в экономическое развитие URL:http://www.consultant.ru/document/cons_doc_LAW_336745/a47a149a6edd29742a2d2c33c3aabc82948a1e01/

Трансмиссионный механизм денежно кредитной политики опирается на фундаментальные макроэкономические и макрофинансовые взаимодействия. Набор каналов, по которым ДКП воздействует на поведение участников рынка и в конечном итоге на инфляцию, почти не меняется. Изменение параметров этих каналов замедляется, по мере накопления структурных изменений в реальном и финансовом секторах национальной экономики. Поэтому оценки параметров трансмиссионного механизма основываются на анализе развития экономики в течение длительного периода. Однако в конкретный момент времени потрясения, связанные с пандемией, нестабильностью на мировых рынках или иными факторами, могут существенно перестроить работу трансмиссионного механизма. Такие изменения, как правило, недолговечны, и со временем восстанавливается характер влияния ДКП на экономику, преобладавший до дестабилизации. [5]

Базовый сценарий исходит из того, что восстановление экономики будет замедленным и слабым, исходя из ситуации с пандемией с 2020 года. Согласно этому сценарию, российская экономика возобновит восстановление в начале 2021 года и ближе к 2022 году достигнет потенциального уровня выпуска ДКП, вероятно, будет сохраняться мягкой в 2021 году, а затем постепенно возвращаться к нейтральной во второй половине прогнозного периода по мере стабилизации инфляции. (см. Таблица 1.) [6]

Так же возможны 3 альтернативных сценария прогноза 2021-2023 г. г.:

· Проинфляционный. Сценарий прогноза исходит из динамики спроса, как в базовом сценарии, но при значительном падении потенциала экономики. Также он содержит сценарное предположение о том, что бюджетная объединение может происходить медленнее и растянуться до 2023 года. В этом случае экономика возвращается к более низкому потенциалу уже в 2021 году и даже несколько его превышает. Для того чтобы удержать инфляцию – вблизи 4%, – Банку России может потребоваться временно перейти к умеренно жесткой политике с последующим возвратом к нейтральной к концу прогнозного периода.

Таблица 1.

Прирост в % к предыдущему году

|

Наименование показателей |

2019 |

2020 |

2021 |

2022 |

2023 |

|

Инфляция в год |

3 |

3,9-4,2 |

3,5-4 |

4 |

4 |

|

ВВП |

1,3 |

-(4-5) |

3-4 |

2,5-3,5 |

2-3 |

|

Требования банковской системы к рублю и иностранной валюте |

10,1 |

9-12 |

7-11 |

7-11 |

7-11 |

|

К организациям |

7,1 |

8-11 |

6-10 |

6-10 |

6-10 |

|

К населению |

19 |

13-16 |

12-16 |

10-14 |

10-14 |

Источник: данные взяты с Официального сайта Центрального Банка России- «Основные направления единой государственной денежно-кредитной политики на 2021 год и период 2022‑2023 года URL: https://www.cbr.ru/about_br/publ/ondkp/on_2021_2023/

· Дезинфляционный. Сценарий предполагает значительно более медленное (чем в базовом сценарии) восстановление спроса, что может произойти в случае продолжения пандемии с сохранением ограничительных мер. Длительный период сдержанного спроса будет снижать инфляцию. Это потребует сохранения мягкой ДКП более продолжительное время и, возможно, ее дополнительного смягчения для возвращения инфляции к цели.

· Рисковый. Сценарий совмещает в себе незначительное восстановление спроса и сильное падение потенциала. Дополнительные риски в этом сценарии – обострение геополитических рисков и торговых противоречий, долговых проблем отдельных стран или отраслей. Значительное усиление проинфляционных рисков потребует временного существенного ужесточения ДКП с возвратом к мягкой политике во второй половине прогнозного периода. Вследствие масштабности шоков в этом сценарии стабилизация инфляции на цели займет более длительное время и произойдет несколько позднее 2023 года.

При рассмотрении статистических данных, с 2017 года Банк России продолжил снижение ключевой ставки. За 2019-2020 г. г. на 1,25% годовых, что соответствовало цели поддержания инфляции вблизи 4% по прогнозу. В эти месяцы инфляция замедлялась быстрее, чем прогнозировалось (см Рис.2) [7]

Рисунок 2. ДКП во второй половине 2019 года и на начало 2020г.

Источник: данные взяты с Официального сайта Центрального Банка России – «Доклад о денежно кредитной политике от октября 2020 г. URL: http://www.cbr.ru/analytics/dkp/ddcp/longread_4_32/page/#highlight=политике%7Cденежно%7Cкредитной

К марту 2020 г. из-за пандемии существенно ухудшилась ситуация в мировой и российской экономике значительно увеличилась неопределённость в финансовом положении страны. В этой ситуации Банк России приостановил снижение ставки. Далее был возобновлен цикл снижения ключевой ставки, и Банк России перешел к мягкой ДКП. В течение четырех месяцев ключевая ставка была снижена до 4,25% годовых. С сентября по октябрь 2020 года, Банк России оставил ключевую ставку без изменений, сохраняя стимулирующий характер денежно-кредитной политики.

После заседания по принятию решения размера ключевой ставки ДКП от 12 февраля 2021г., её оставили без изменений – 4,25%. Начиная с 19 марта 2021г. начинается рост ставки, с 4,25% её повысили до 4,50%. Восстановление экономики происходит быстрее, чем ожидалась в связи с началом вакцинации населения. Рост ставки продолжается, т.к. уже 23 апреля прошло следующее заседание, где с 4,50% повысили до 5,00%. Последнее заседание проходило 11 июня 2021г., где снова было принято решение о повышении до 5,50%. Новое, достаточно значительное повышение ставки было обусловлено всё теми же словами о вакцинации и быстром восстановлении страны после пандемии. [10]

Заключение

Доверие населения к ДКП является важнейшим фактором успеха социально-экономического развития страны. Невыполнение целей данной политики является признаком неспособности государства осуществлять контроль за развитием макроэкономической политики.

Промежуточной целью ДКП служит прогноз инфляции на некоторый период времени, тем самым ЦБ РФ получает все полномочия для достижения целевой стабильности. [8]

Одной из основных проблем взаимодействия ЦБ РФ с банковским сектором и сектором экономики, является проблема открытости принимаемых решений в области денежно-кредитной политики со стороны Банка России и Правительства РФ. Чтоб усилить доверие населения к ЦБ РФ можно повысить прозрачность заседаний, т. е. не публикация нескольких прогнозов ключевой ставки, а опор на определённость среднесрочного уровня ключевой ставки, также менее научную трансляцию решения ЦБ РФ.

Исходя из пресс-релизов решений ЦБ РФ по ключевой ставке, с каждым разом она будет только повышаться, т.к. активно проходит вакцинация населения от коронавируса и экономическая сторона страны начинает восстанавливаться. Следующая ставка по ДКП будет известна 23 июля 2021г. на официальном сайте ЦБ РФ.