ИНВЕНТАРИЗАЦИЯ ИМУЩЕСТВА ПРИ ПРОВЕДЕНИИ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ

Журнал: Научный журнал «Студенческий форум» выпуск №22(201)

Рубрика: Юриспруденция

Научный журнал «Студенческий форум» выпуск №22(201)

ИНВЕНТАРИЗАЦИЯ ИМУЩЕСТВА ПРИ ПРОВЕДЕНИИ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ

В настоящее время задачей любого предприятия является обеспечение безопасности ресурсов и их рациональное экономическое использования, предотвращение непроизводственных расходов. Одним из наиболее важных средств контроля над сохранностью нефинансовых активов является инвентаризация, в процессе которой проверяется сохранность ценностей, а также сверяется фактическое их наличие с данными бухгалтерского учета.

Инвентаризация имущества и обязательств организации является не только одной из необходимых процедур системы внутреннего контроля, но и неотъемлемым элементом учетной политики организации.

Инвентаризация дает возможность проконтролировать выполнение правил и условий хранения материальных ценностей, денежных средств, ведения складского хозяйства, достоверности данных учета, содержания и эксплуатации движимого и недвижимого имущества организации, а также предотвращает хищение имущества работниками организации.

В пункте 1 статьи 92 Налогового кодекса Российской Федерации прописано следующее: «должностное лицо налогового органа при проведении выездной налоговой проверки, при проведении камеральной налоговой проверки на основе налоговой декларации в случаях, предусмотренных пунктами 8, 8.1 и 8.9 статьи 88 НК РФ, либо при проверке в рамках налогового мониторинга налоговой декларации по налогу на добавленную стоимость, в которой заявлена сумма налога к возмещению, или при выявлении несоответствий, указанных в пунктах 8.1 и 8.9 статьи 88 НК РФ, в целях выяснения обстоятельств, имеющих значение для полноты проверки, имеют право производить осмотр любых используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения независимо от места их нахождения производственных, складских, торговых и иных помещений и территорий, проводить инвентаризацию принадлежащего налогоплательщику имущества».

Инвентаризация – это проверка и документальное подтверждение наличия, состояния и оценки имущества и обязательств в целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности. Осуществляется в соответствии с Положением о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке, утвержденным приказом Минфина России и МНС России от 10.03.1999 N 20н/ГБ-3-04/39.

Необходимость проведения инвентаризации как правило появляется:

- когда итоги проверки учетной документации налогоплательщика, обзора информации, полученной из других источников, либо осмотра территорий и помещений налогоплательщика дают основания полагать, что имеются материально-производственных запасы, основные средств либо другое имущество, не отраженное в учете налогоплательщика.

- при обнаружении сведений, предоставляющих основания предполагать отсутствие указанных ценностей или имущества при наличии соответствующих данных в документах бухгалтерского и налогового учета в процессе других контрольных мероприятий

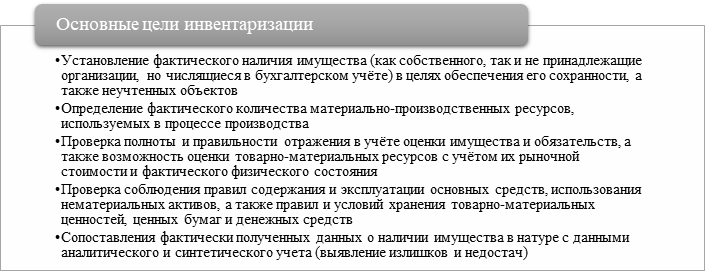

Основные цели инвентаризации представлены на рисунке 1.

Рисунок 1. Основные цели инвентаризации

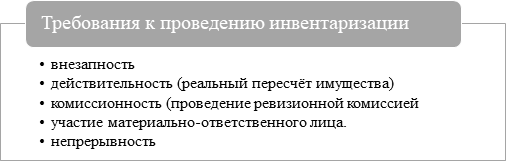

Требования к проведению инвентаризации представлены на рисунке 2.

Рисунок 2. Требования к проведению инвентаризации

Если инвентаризацию проводят в течение нескольких дней, то складские помещения на время перерыва каждый раз опечатывают.

Налоговые органы вправе привлекать для проведения инвентаризации имущества экспертов, переводчиков и других специалистов.

Перечень имущества, проверяемого при налоговой проверке, устанавливается руководителем государственной налоговой инспекции или его заместителем.

При этом проверка фактического наличия имущества производится при участии должностных лиц, материально ответственных лиц, работников бухгалтерской службы налогоплательщика.

Согласно пункту 2.4 Положения о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке до начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы сданы в бухгалтерию, отражены в бухгалтерском учете или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны. Расписки так же дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение товарно-материальных ценностей.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера и отражают в инвентаризационных описях или актах инвентаризации как минимум в двух экземплярах, в свою очередь инвентаризационная комиссия обеспечивает их достоверность.

Налогоплательщик должен создать все условия для полной и точной проверки фактического имущества в установленные сроки (обеспечить рабочей силой для перемещения грузов, технически исправным весовым хозяйством, контрольными приборами, мерной тарой).

По товарно-материальным ценностям, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

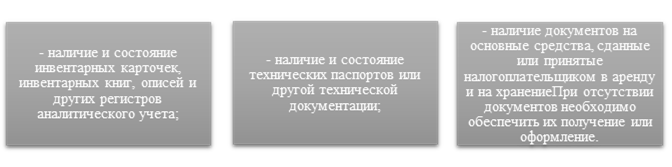

Пункт 3.1 Положения о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке фиксирует, что до начала инвентаризации рекомендуется проверить:

Рисунок 3. Рекомендации к проверке

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и прочей недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

Также проверяется наличие документов на земельные участки и другие объекты природных ресурсов, находящиеся в собственности налогоплательщика.

Согласно пункту 3.3 Положения при выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. По зданиям - указать их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общую полезную площадь), число этажей (без подвалов, полуподвалов и так далее), год постройки и другое; по каналам - протяженность, глубину и ширину (по дну и поверхности), искусственные сооружения, материалы крепления дна и откосов; по мостам - местонахождение, род материалов и основные размеры; по дорогам - тип дороги (шоссе, профилированная), протяженность, материалы покрытия, ширину полотна и тому подобное.

Оценка выявленных инвентаризацией неучтенных объектов производится экспертами.

Основные средства вносятся в описи по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, переоборудованию и вследствие чего изменилось его основное назначение, то он вносится в опись под наименованием согласно новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и другое) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи, данные о произведенных изменениях. Для этих целей также привлекаются эксперты.

Всё движимое имущество заносится в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности и так далее (пункт 3.4 Положения).

Ведомость, составленная по результатам проведённой инвентаризации подписывается Председателем комиссии.

Результаты инвентаризации имущества отражаются в акте документальной проверки и учитываются при рассмотрении материалов налоговой проверки.

Значение инвентаризации заключается в проверки соответствия фактического наличия средств данным бухгалтерского учета. Она позволяет проверить, все ли операции оформлены документально правильно и отображены в бухгалтерском учете, а также внести необходимые исправления и уточнения.