СОВРЕМЕННОЕ СОСТОЯНИЕ И НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ В БАНК ГПБ (АО)

Журнал: Научный журнал «Студенческий форум» выпуск №29(296)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №29(296)

СОВРЕМЕННОЕ СОСТОЯНИЕ И НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ В БАНК ГПБ (АО)

Проблема экономической безопасности банка на сегодняшний день является актуальной, в связи с тем, что банки осуществляют свою деятельность в условиях большого числа внешних и внутренних рисков. Так как банк, помимо функций бизнеса, несет в себе функцию общественной значимости и проводника денежно-кредитной политики, то знание, определение и контроль банковских рисков представляет интерес для большого числа внешних заинтересованных сторон: Центральный Банк Российской Федерации, акционеры, участники финансового рынка, клиенты.

Экономическая безопасность является одной из важных составляющих успешного функционирования банка. Потребность в постоянном поддержании экономической безопасности обусловлено задачей обеспечения стабильности и достижения главных целей. И поэтому вопрос экономической безопасности всегда будет актуальным для любого руководителя, так как игнорирование этой проблемы часто приводит к нежелательным результатам.

Экономическая безопасность банка – это состояние защиты его интересов как от внутренних, так и от внешних угроз, достигаемое путём реализации определённых мер.

Уровень безопасности банка определяется тем, насколько эффективно подразделениям и службам банков удается предотвращать угрозы и устранять ущерб от негативного воздействия на банковскую систему, источниками которых являются сознательные или неосознанные действия конкретных людей, конкурентов, различных организаций, в том числе международных.

Главная цель безопасности банка, заключается в достижении устойчивого и максимально эффективного функционирования банка на данный момент времени, и с учетом перспективной динамики его развития.

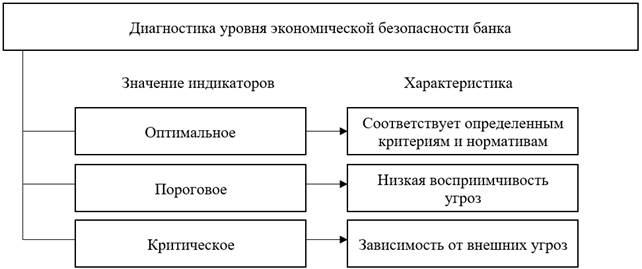

На рисунке 1 представлена система диагностики экономической безопасности коммерческого банка.

Рисунок 1. Система диагностирования экономической безопасности коммерческого банка

Объектом исследования выступило Непубличное акционерное общество «Газпромбанк» (далее – Банк ГПБ (АО)). На сегодня Банк ГПБ (АО) – это один из крупнейших универсальных банков России. Занимает третье место в списке банков Центральной и Восточной Европы по размеру собственного капитала. Головной офис расположен в Москве. Включён Центральным Банком РФ в перечень системно значимых кредитных организаций.

Банк обслуживает ключевые отрасли российской экономики – газовую, нефтяную, атомную, химическую и нефтехимическую, черную и цветную металлургию, электроэнергетику, машиностроение и металлообработку, транспорт, строительство, связь, агропромышленный комплекс, торговлю и другие отрасли. Розничный бизнес также является стратегически важным направлением деятельности банка, и его масштабы последовательно увеличиваются. Частным клиентам предлагается полный набор услуг: кредитные программы, депозиты, расчетные операции, электронные банковские карты и др.

На основании публикуемой отчетности был проведен анализ основных результатов деятельности банка за 2021-2023 гг. В таблице 1 представлены ключевые финансовые результаты.

Таблица 1.

Анализ ключевых финансовых результатов деятельности Банк ГПБ (АО) за 2021-2023 гг. [1]

|

Наименование стати |

Значение, млн. руб. |

Темп прироста, % |

||||

|

2021 |

2022 |

2023 |

2022 к 2021 |

2023 к 2022 |

||

|

Процентные доходы |

455 273,1 |

780 229,5 |

1 132 656,8 |

71,4 |

45,2 |

|

|

Процентные расходы |

257 679,0 |

547 137,7 |

736 566,6 |

112,3 |

34,6 |

|

|

Комиссионные доходы |

64 827,7 |

61 385,3 |

87 619,9 |

-5,3 |

42,7 |

|

|

Комиссионные расходы |

23 861,0 |

21 750,8 |

25 250,2 |

-8,8 |

16,1 |

|

|

Операционные расходы |

141 791,5 |

154 057,3 |

201 759,1 |

8,7 |

31,0 |

|

|

Прибыль за отчетный период |

95 990,8 |

9 108,5 |

178 876,8 |

-90,5 |

1 863,8 |

|

Из проведенных расчетов видно, что наиболее худшим в финансовом плане для банка был 2022 год. Прибыль сократилась до 9 108,5 млн. руб. или на 90,5% от уровня 2021 года. В 2023 году наблюдается рост всех показателей. Прибыль отчетного периода показала рекордный рост в 1 863,8%.

В таблице 2 представлен анализ выполнения обязательных нормативов.

Таблица 2.

Анализ ликвидности и рентабельности Банк ГПБ (АО) за 2021-2023 гг. [1]

|

Показатель |

Нормативное значение |

2021 |

2022 |

2023 |

Отклонение |

|

|

2022 к 2021 |

2023 к 2022 |

|||||

|

Норматив мгновенной ликвидности (Н2), % |

Минимально 15% |

97,23 |

121,03 |

92,79 |

23,80 |

-28,24 |

|

Норматив текущей ликвидности (Н3), % |

Минимально 50% |

136,69 |

96,56 |

69,74 |

-40,13 |

-26,82 |

|

Норматив долгосрочной ликвидности (Н4), % |

Максимально 120% |

59,85 |

61,23 |

68,52 |

1,38 |

7,29 |

|

Рентабельность активов, % |

- |

1,5 |

0,1 |

1,6 |

-1,40 |

1,50 |

|

Рентабельность капитала, % |

- |

12,6 |

1,0 |

19,3 |

-11,60 |

18,30 |

Как видно из таблицы 2, показатели эффективности деятельности Банк ГПБ (АО) в 2023 году в целом улучшились. Все требования ЦБ РФ в части обязательных нормативов выполнены. Рентабельность активов составила в 2023 году 1,6%, что ниже средней рентабельности активов банковского сектора (2,2%).

На основе индикативной методики была проведена оценка экономической безопасности в разрезе функциональных составляющих деятельности банка (таблица 3).

Таблица 3.

Итоговая оценка состояния экономической безопасности Банк ГПБ (АО) за 2021-2023 гг.

|

Показатели |

Годы |

||

|

2021 |

2022 |

2023 |

|

|

Кредитный рейтинг банка |

Стабильный |

Стабильный |

Стабильный |

|

Обязательные нормативы деятельности банка (показатели финансовой состоятельности банка) |

Требования нормативных значений выполняются |

Требования нормативных значений выполняются |

Требования нормативных значений выполняются |

|

Уровень рыночного риска |

Средний |

Средний |

Средний |

|

Уровень операционного риска |

Средний |

Средний |

Средний |

|

Уровень рисков по регуляторному капиталу |

Стабильный |

Стабильный |

Стабильный |

|

Уровень кадровой безопасности |

Стабильный |

Стабильный |

Стабильный |

|

Уровень информационно-технической безопасности |

Стабильный |

Стабильный |

Стабильный |

|

Уровень правовой безопасности |

Высокий |

Высокий |

Высокий |

|

Уровень рентабельности деятельности банка |

Невысокий |

Невысокий |

Невысокий |

|

Состояние экономической безопасности банка |

Стабильное |

Стабильное |

Стабильное |

В итоге можно сказать о том, что индикаторы экономической безопасности находятся в пределах пороговых значений, а степень использования имеющегося потенциала близка установленным нормам и стандартам. Все это указывает на то, что состояние экономической безопасности в банке Банк ГПБ (АО).

В ходе исследования был проведен анализ деятельности Филиала Банка ГПБ (АО) в г. Новом Уренгое (ДО № 002/1003 «Виктория»). По результатам опроса клиентов банка было определено, что не все клиенты банка удовлетворены режимом и скоростью расчетно-кассового обслуживания в банке. Также было определено, что имеют место нарушения в ходе выдачи/приема наличных денег. С целью совершенствования порядка и организации проведения расчётно-кассового обслуживания, а также снижения рисков ущерба для банка предлагается внедрение в кассовых подразделениях электронных кассиров.

В таблице 4 представлен расчет рентабельности предложения.

Таблица 4.

Расчет уровня рентабельности от внедрения в работу ДО № 002/1003 «Виктория» Банк ГПБ (АО) в г. Новый Уренгой электронных кассиров

|

Показатель |

Значение |

|

1. Капитальные вложения в оборудование, тыс. руб. |

7 440 |

|

2. Амортизация, тыс. руб. |

744 |

|

3. Затраты на обслуживание, тыс. руб. |

100 |

|

4. Затраты на продвижение и функционирование, тыс. руб. |

– |

|

5. Плановый объём дополнительных доходов (снижение расходов), тыс. руб. |

4 992 |

|

4. Прибыль, тыс. руб. |

4 892 |

|

5. Рентабельность затрат, % |

65,75 |

|

6. Срок окупаемости, лет |

1,5 |

Таким образом, можно сделать вывод о том, что рентабельность автоматизированных касс составит 65,75%, а срок их окупаемости – 1,5 года. Внедрение данного предложения положительно скажется на уровне экономической безопасности, снизив количество ошибок кассиров, а также позволит банку сократить расходы и получить дополнительную прибыль.