Статья:

Особенности взаимодействия платежных систем с благотворительными фондами в РФ

Конференция: LXIV Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Хлебцова Ю.П. Особенности взаимодействия платежных систем с благотворительными фондами в РФ // Молодежный научный форум: электр. сб. ст. по мат. LXIV междунар. студ. науч.-практ. конф. № 34(64). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/34(64).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LXIV Студенческая международная научно-практическая конференция «Молодежный научный форум»

Особенности взаимодействия платежных систем с благотворительными фондами в РФ

Хлебцова Юлия Петровна

магистрант, Московского Финансово-Юридического Университета (МФЮА), РФ, г. Москва

Аннотация. В данной статье представлен обзор действующих платежных систем в России, структура и динамика благотворительных пожертвований в РФ, особенности взаимодействия платежных систем с благотворительными фондами.

Abstract. This article presents an overview of existing payment systems in Russia, the structure and dynamics of charitable donations in the Russian Federation, the features of interaction between payment systems and charitable foundations.

Ключевые слова: Платежные системы, благотворительные фонды, Банк России, «Яндекс. Деньги», Webmoney, QIWI, PayPal, Перспективная платежная система, Благотворительный фонд «Подари жизнь», Благотворительный фонд «Память поколений».

Keywords: Payment systems, charitable foundations, Bank of Russia, «Yandex. Money», Webmoney, QIWI, PayPal, Promising Payment System, Gift of Life Charitable Foundation, Memory of Generations Charitable Foundation.

Платежные системы являются одним из базовых сервисов, который предназначен для безопасных и стабильных расчетов между финансовыми партнерами — как физическими, так и юридическими лицами. Платежные системы выступают в качестве посредников между тем, кто переводит деньги, и тем, кто их должен получить.

Особенностью платежных систем является то, что расчеты происходят в режиме реального времени и, за редким исключением, занимают 10-15 минут. Среди расширенных функций платежных систем – проведение финансовых операций с использованием: банкоматов, платежных терминалов и киосков, электронных кошельков, удаленных компьютерных систем.

Ключевыми участниками платежных систем являются: Центральный банк, коммерческие финансовые учреждения, небанковские организации. Бесперебойность расчетов обеспечивает Центральный банк страны, которому принадлежит конкретная система.

Услуги платежных систем могут быть ограничены пределами одной страны или быть доступными по всему миру, предполагать использование платежных смарт-карт или виртуальных денежных единиц.

Платежные системы можно классифицировать по следующим признакам [3]:

1. По территориальному признаку: международные, внутригосударственные, региональные.

2. По виду используемых финансовых инструментов:

–применяющие в качестве основного средства расчета платежные смарт-карты;

–с использованием электронных средств платежа;

–с внутрибанковскими расчетами.

3. Платежные системы в России классифицируются и по масштабам деятельности, а также по степени участия государственных контролирующих органов:

–Национальные – подразумевается выполнение расчетных операций в рамках только РФ, например, карта МИР;

–Платежная система Центробанка – наиболее значимая подсистема национальной платежной системы, которая обеспечивает взаимодействие подразделений Центробанка для выполнения переводов между контрагентами;

– Частные платежные системы – различные виды коммерческих платежных систем в России, которые организованы без участия государственного капитала.

Выделяют также внутрибанковские платежные системы – проведение финансовых операций в границах одного кредитного учреждения, между различными его филиалами. Порядок выполнения расчетов определяет сама организация.

Действующие в России платежные системы включены в список – реестр операторов платежных систем. Перечень регулярно обновляются, в него вносят данные об исключении из реестра с указанием обоснования.

На сегодняшний день пользуются популярностью множество как локальных, так и международных электронных платежных систем, к примеру – Android Pay, Apple Pay, Google Wallet и др. В РФ на начало 2019г. наиболее популярными платежными системами являлись «Яндекс. Деньги», Webmoney, QIWI и PayPal[3].

В России отечественная платежная система «Яндекс Деньги» стала одним из самых используемых и удобных кошельков, которым в основном пользуются физические лица. Счет в ЯД можно открыть в рублях, а также привязать к аккаунту свою банковскую карту.

В 2018 году в России был принят ряд законов и поправок, которые ужесточили ситуацию как с платежами по иностранным картам, так и с переводами иностранным игорным операторам.

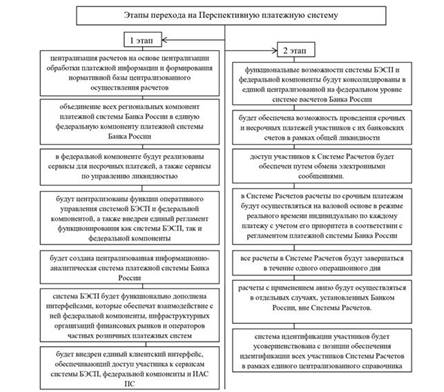

В свою очередь, Банк России с июля 2018 г. вводит Перспективную платежную систему. Это означает, что будет создана единая централизованная платежная инфраструктура, которая даст возможность банкам вне зависимости от точки присутствия работать по единым правилами, стандартам и в едином временном окне.

Ранее российские банки использовали две системы платежей – БЭСП (банковских электронных срочных платежей) для срочных платежей и ряд региональных решений для несрочных платежей. Перспективная платежная система (ППС) заменит обе действующие системы расчетов.

Развитие платежной системы Банка России будет осуществляться в два этапа, представленных на рисунке 1[1].

Рисунок 1. Этапы перехода на Перспективную платежную систему – основные мероприятия[1]

В структуре переводов, как по количеству, так и по объему преобладают переводы через систему внутрирегиональных электронных расчетов (ВЭР). Это самый дешевый и доступный сервис: пакетная обработка и проведение платежей в течение дня. Значительный вклад в трафик дает смежная с региональной, межрегиональная компонента (МЭР). ВЭР и МЭР осуществляют 60% трафика по сумме и более 99,8% по количеству. Система БЭСП – это компонента, претендующая на роль системы срочных электронных расчетов RTGS, на нее приходится менее 1% по количеству транзакций и порядка 40% по сумме [3].

Первый этап создания СБП был завершен в январе 2019 года. Оператором и расчетным центром СБП, согласно плану, выступает Банк России, а операционным платежным клиринговым центром – Национальная система платежных карт (НСПК). Создание СБП позволит гражданам совершать мгновенные платежи, независимо от места открытия счетов отправителя и получателя платежа. Планируется, что платеж можно будет провести по номеру телефона, адресу электронной почты, ID в социальных сетях [1].

В рамках грядущего перехода на Перспективную платежную систему в марте 2018 года впервые все счета были сконцентрированы в одной базе данных, также было создано единое информационное пространство. Работать стало удобнее, но при этом возросли риски того, что при сбое единой базы пострадает вся банковская система России.

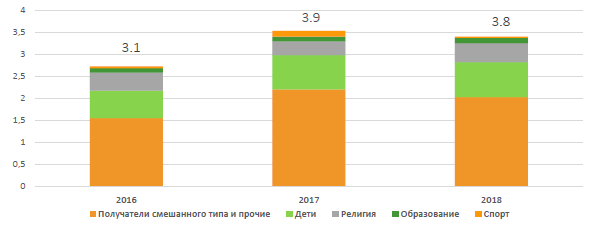

Объём пожертвований и благотворительных платежей, совершенных в 2018 году в РФ составил 3 8 млрд. руб., что на 3% ниже показателя 2017 г. Такая динамика связана с падением перечислений организациям, занимающимся разными видами благотворительности Кроме того, несколько сократились взносы в пользу спорта, но это возвращение к нормальным значениям после нехарактерного всплеска в 2017 г. Однако пожертвования по двум крупнейшим статьям – для детей и религиозным организациям растут соответственно на 13% и 8% ежегодно (см. рис. 2)[4].

Рисунок 2. Объем пожертвований, перечисленных в РФ, млрд руб.[4]

Ежемесячно пожертвования совершают примерно 106,5 тыс. россиян, а средний объём одного платежа равен 1412 руб.

В категории «Религия» типичная транзакция в 2018 г составила 2899 руб. Среднее благотворительное перечисление детям – 817 руб. Однако именно это направление стало наиболее крупным по совокупным сборам[5].

В целом среди лидеров по объему полученных благотворительных платежей – фонд «Подари жизнь» (направление «Дети»), Московская Марьинорощинская Еврейская Община («Религия») и благотворительный фонд «Память поколений» (помощь ветеранам).

Наибольшая доля пожертвований (38,2% совокупного объёма) совершается жителями Москвы и Московской области В тройку лидеров также входят Ростовская (9%) и Ленинградская области (6,1%).

При этом регионы, принимающие активное участие в благотворительности, различаются по основным направлениям пожертвований: в Москве и Московской области преобладают платежи в категории «Дети», жители Пермского края активнее всего помогают развитию образования, а Свердловская область поддерживает религиозные организации[5].

Наибольшая доля благотворительных платежей по прежнему осуществляется через отделения банков (43,7%). Тем не менее, россияне стали гораздо активнее использовать онлайн каналы. По итогам 2018 г. на первом месте была платежная система «Яндекс Деньги», на второе место вышло приложение Сбербанк Онлайн, третье место заняли ПС QIWI и PayPal.

Список литературы:

1. «Положение о платежной системе Банка России» (утв. Банком России 06.07.2017 № 595-П) (Зарегистрировано в Минюсте России 06.10.2017 N 48458) [Электронный ресурс] – Режим доступа: http://www.consultant.ru

2. Перспективная платежная система Банка России [Электронный ресурс] – Режим доступа: https://www.paymentcouncil.ru/single-post/2016/11/27/

3. Титова Е. И., Стародубова Н. Н. Развитие платежной системы Банка России: этапы внедрения Перспективной платежной системы // Студенческий форум: электрон. научн. журн. 2019. № 21(72). URL: https://nauchforum.ru/journal/stud/72/53767 (дата обращения: 13.11.2019).

4. Правила игры: какой будет концепция развития благотворительности в 2019 году https://philanthropy.ru/analysis/2018/12/20/71115/

5. Официальный сайт ЦБ РФ: https://cbr.ru/