Статья:

Анализ эффективности использования материалов в АО «Раздольное»

Секция: Экономика

Выходные данные

Полубечко А.А. Анализ эффективности использования материалов в АО «Раздольное» // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XXXII междунар. студ. науч.-практ. конф. № 10(32). URL: https://nauchforum.ru/archive/SNF_social/10(32).pdf (дата обращения: 18.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXXII Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Анализ эффективности использования материалов в АО «Раздольное»

Полубечко Анастасия Александровна

магистрант, Омский государственный аграрный университет им. П.А. Столыпина, РФ, г. Омск

Аннотация. В данной статье рассматриваются показатели материальных ресурсов на примере конкретной организации - АО «Раздольное», выполняется сравнительный анализ количественных значений за период с 2017 г. по 2018 г. и расчет и оценка динамики материальных затрат. Основная информация по данным материальных ресурсов приведена из бухгалтерской финансовой отчетности предприятия.

Ключевые слова: бухгалтерская финансовая отчетность, динамика, классификация, материалоемкость, материалоотдача, материальные затраты, объем, экономические элементы.

В современное время и в современных условиях важное место в деятельности предприятия занимает анализ материальных ресурсов, так как он выполняет обслуживающую функцию и обеспечивает успешное развитие предприятия [1. с. 17].

Основными источниками информации для анализа материальных ресурсов предприятия являются данные бухгалтерской отчетности, бухгалтерского, управленческого, статистического учета, плановые и отчетные показатели калькуляции себестоимости выпускаемой продукции, данные о нормативах и нормах расходов материальных ресурсов и другие.

В рамках данной статьи проанализируем показатели материальных затрат. Анализ затрат по экономическим элементам проводится с целью оценки динамики затрат и контроля за расходованием средств.

Рассмотрим классификацию затрат по экономическим элементам АО «Раздольное» за 2017 – 2018 гг. в таблице 1.

Таблица 1.

Классификация затрат по экономическим элементам АО «Раздольное» за 2017 – 2018 гг., тыс. руб.

|

Элементы затрат |

Сумма, тыс. руб. |

Структура затрат, % |

Отклонение (+,-) |

|||

|

2017 г. |

2018 г. |

2017 г. |

2018 г. |

Прирост, тыс. руб. |

Удел. вес, % |

|

|

Материальные затраты |

133 305 |

202 219 |

63,0 |

59,2 |

68 914 |

-3,8 |

|

Затраты на оплату труда |

48 929 |

60 384 |

23,1 |

17,7 |

11 455 |

-5,4 |

|

Отчисления на соц. нужды |

15 641 |

19 563 |

7,4 |

5,7 |

3 922 |

-1,7 |

|

Амортизация |

5 939 |

20 484 |

2,8 |

6,0 |

14 545 |

3,2 |

|

Прочие затраты |

7 790 |

11 876 |

3,7 |

11,4 |

4 086 |

7,7 |

|

Итого по элементам затрат |

211 604 |

341 526 |

100 |

100 |

129 922 |

х |

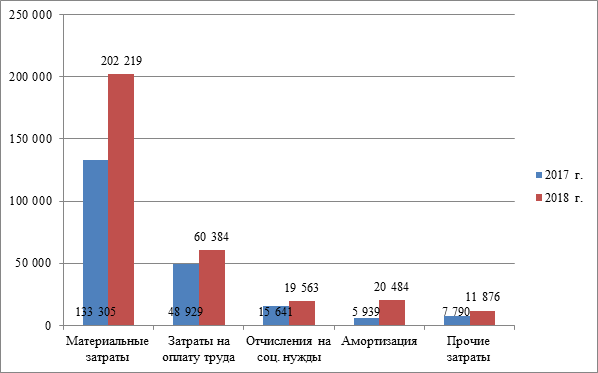

По данным таблицы 1 наглядно иллюстрируем структуру затрат на рисунке 1.

Рисунок 1. Структура затрат по элементам в АО «Раздольное»

Можно сделать вывод, что в 2018 г. увеличилась общая сумма затрат на 129 922 тыс. руб., за счет повышения расходов по всем элементам затрат. Основной удельный вес, как и в 2017 г., пришелся на материальные затраты, сумма затрат увеличилась на 68 914 тыс. руб., составив 202 219 тыс. руб. Рост суммы материальных затрат вызван тем, что была увеличена посевная площадь.

Так как была необходимость в большем количестве семян, удобрений, ГСМ и др. В 2018 г., по сравнению с 2017 г., почти в 4 раза была увеличена сумма затрат по амортизации на 14 545 тыс. руб., составив 20 484 тыс. руб. Такой рост вызван тем, что в 2018 г. были приобретены основные средства и оборудования. По сравнению с 2017 г., в 2018 г. увеличились затраты на оплату труда и отчисления за счет приема новых сотрудников, а также увеличение заработной платы и премиальных.

Рассмотрим классификацию по материальным элементам затрат на основное производство АО «Раздольное» за 2017 – 2018 гг. в таблице 2.

Таблица 2.

Классификация по материальным элементам затрат на основное производство АО «Раздольное»

|

Элементы затрат |

Сумма, тыс. руб. |

Структура затрат, % |

Отклонение (+,-) |

|||

|

2017 г. |

2018 г. |

2017 г. |

2018 г. |

Прирост, тыс. руб. |

Удел. вес, % |

|

|

Материальные затраты (на МПЗ): |

120 494 |

173 923 |

100 |

100 |

53 429 |

х |

|

семена |

19 854 |

22 617 |

16,5 |

13,0 |

2 763 |

-3,5 |

|

корма |

34 950 |

43 627 |

29,0 |

25,1 |

8 677 |

-3,9 |

|

удобрения |

1 022 |

11 665 |

0,9 |

6,7 |

10 643 |

5,8 |

|

средства защиты растений |

13 013 |

28 430 |

10,8 |

16,3 |

15 417 |

5,5 |

|

энергия |

4 722 |

4 689 |

3,9 |

2,7 |

-33 |

-1,2 |

|

топливо |

3 587 |

4 100 |

3,0 |

2,4 |

513 |

-0,6 |

|

нефтепродукты |

17 441 |

25 428 |

14,5 |

14,6 |

7 987 |

0,1 |

|

запасные части |

20 755 |

29 162 |

17,2 |

16,8 |

8 407 |

-0,5 |

|

прочие мат.затраты |

5 150 |

4 205 |

4,2 |

2,4 |

-945 |

-1,8 |

|

Материальные затраты (оплата услуг): |

1 614 |

13 258 |

100 |

100 |

11 644 |

х |

|

транспортные работы |

- |

2 570 |

- |

0,2 |

2 570 |

0,2 |

|

работы по мелиорации |

338 |

- |

20,9 |

- |

-338 |

-20,9 |

|

работы по борьбе с вредителями |

257 |

266 |

15,9 |

0,02 |

9 |

-15,88 |

|

ремонт |

1 018 |

1 953 |

63,2 |

0,2 |

-935 |

-63 |

|

Прочие услуги по МПЗ |

- |

8 469 |

- |

99,58 |

8 469 |

99,58 |

При анализе данных таблицы 2, можно сделать вывод, что в 2018 г. прирост материальных затрат на расходы материалов и сырья составил 53 429 тыс. руб., а на услуги и работы – 11 644 тыс. руб.

В 2018 году, по сравнению с 2017 г., основная доля затрат составила на семена и посадочный материал и на средства защиты растений. Данный рост произошел из-за увеличения посевных площадей, в результате роста посева увеличились затраты на топливо 513 тыс. руб.

В 2018 году было закуплено новое оборудование и модернизация старого, поэтому произошло увеличение затрат на запасные части на 8 407 тыс. руб., составив 29 162 тыс. руб.

Анализ использования материалов проведем на основании данных Бухгалтерского баланса и Отчёта о финансовых результатах.

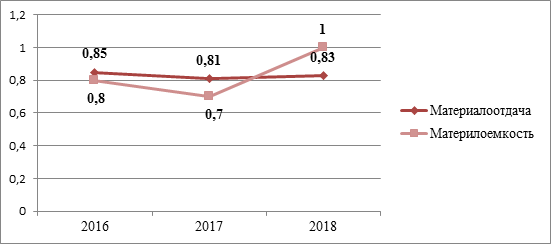

В 2018 году, по сравнению с 2016 г., показатель материалоемкости увеличился на 0,2. Данный фактор говорит о том, что стоимость расхода материалов на производимую продукцию увеличился. Кроме того, в 2018 г. снизился показатель материалоотдачи, что говорит об уменьшении количества продукции произведенной с каждого рубля запасов. Оба фактора говорят о том, что АО «Раздольное» неэффективно использует материалы, что в будущем может привести к увеличению себестоимости продукции, следовательно, ухудшению финансового состояния предприятия.

Таблица 3.

Динамика материальных затрат АО «Раздольное» за 2017 - 2018 гг., тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 к 2016 г. |

|

|

Абс., +, - |

Темп роста, % |

||||

|

Объем продукции |

168 103 |

164 346 |

242 752 |

74 649 |

144,4 |

|

Материальные затраты |

142 713 |

133 305 |

202 219 |

59 506 |

141,7 |

|

Материалоемкость |

0,8 |

0,7 |

1,0 |

0,2 |

125,0 |

|

Материалоотдача |

0,85 |

0,81 |

0,83 |

-0,2 |

97,6 |

Более наглядно рассмотрим динамику изменений показателей на рисунке 2.

Рисунок 2. Динамика изменения показателей АО «Раздольное»

В рамках исследования, необходимо выявить и провести анализ факторов изменения материалоотдачи продукции и показателей ряда динамики материалоемкости продукции в 2018 г. (таблица 4) [3. с. 23].

Таблица 4.

Расчет факторов изменения материалоотдачи в АО «Раздольное»

|

Показатель |

Расчет уровня влияния |

Уровень влияния, руб. |

|

|

алгоритм |

расчет |

||

|

Материалоотдача, руб. |

|

(-0,2) * 202 219 |

-40 443,8 |

|

Материальные затраты, тыс. руб. |

|

59 506 * 0,85 |

50 580,1 |

|

Объем продукции, тыс. руб. |

|

242 752 – 168 103 |

74 649

|

По данным таблицы 4 можно сделать вывод, что наибольшее влияние на материалоотдачу продукции имеют материальные затраты на сумму 50 580,1 тыс. руб.

Данная динамика свидетельствует об увеличении условно-постоянных затрат таких как: материальные затраты, сырье, затраты на оплату труда. АО «Раздольное» необходимо стремиться к снижению этих затрат за счет внедрения новых технологий, менее материалоемких, новой техники, разработки новых схем мотивации работников, поиска новых поставщиков.

Список литературы:

1. Атрошенко А.П. Бухгалтерский учёт материалов по фактической себестоимости и по учётным ценам / А.П. Атрошенко, В.Н. Лариончикова // В сборнике «Актуальные проблемы экономики, учета, аудита и анализа в современных условиях». – 2017. – С. 17-23. – [Электронный ресурс] – Режим доступа: https://znanium.com/ (дата обращения 22.05.2020).

2. Гаршина А.С. Бухгалтерский учёт материалов / А.С. Гаршина // В сборнике «Информация как двигатель научного прогресса». – 2018. – С. 57-59. – [Электронный ресурс] – Режим доступа: https://znanium.com/ (дата обращения 22.05.2020).

3. Дружиловская Э.С. Новые правила оценки и учета запасов // Всё для бухгалтера. – 2019. – № 1. – С. 23-30. [Электронный ресурс] – Режим доступа: https://znanium.com/ (дата обращения 22.05.2020).