Статья:

ПЕРСПЕКТИВЫ СОВЕРШЕНСТВОВАНИЯ ОСНОВ ФУНКЦИОНИРОВАНИЯ БЕЗНАЛИЧНОГО ДЕНЕЖНОГО ОБОРОТА В РОССИИ

Секция: Экономика

Выходные данные

Горбунова А.Б. ПЕРСПЕКТИВЫ СОВЕРШЕНСТВОВАНИЯ ОСНОВ ФУНКЦИОНИРОВАНИЯ БЕЗНАЛИЧНОГО ДЕНЕЖНОГО ОБОРОТА В РОССИИ // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XLIX междунар. студ. науч.-практ. конф. № 4(49). URL: https://nauchforum.ru/archive/SNF_social/4(49).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLIX Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

ПЕРСПЕКТИВЫ СОВЕРШЕНСТВОВАНИЯ ОСНОВ ФУНКЦИОНИРОВАНИЯ БЕЗНАЛИЧНОГО ДЕНЕЖНОГО ОБОРОТА В РОССИИ

Горбунова Анна Борисовна

студент, Финансовый университет при Правительстве РФ, РФ, г. Москва

Зеленева Елена Сергеевна

научный руководитель, ассистент Департамента банковского дела и финансовых рынков Финансового факультета, Финансовый университет при Правительстве РФ, РФ, г. Москва

Пандемия коронавирусной инфекции показала удобство использования безналичных денежных средств в части онлайн-платежей. Хотя безналичный оборот опередил по масштабам использования наличный оборот задолго до пандемии, риски платежей наличными денежными средствами в условиях распространения коронавирусной инфекции ускорили процесс перехода к использованию безналичных средств.

Согласно статистическим данным, в Российской Федерации только за первые два квартала 2021 года было выпущено около 315 млн платежных карт, почти 13 млн из которых – кредитные [3]. Также в конце 2021 года четко отслеживалось повышение выпуска цифровых карт. Например, только за ноябрь 2021 года банк ВТБ выпустил 1,2 млн нематериальных карт. Аналитики прогнозировали, что по итогу 2022 года около четверти платежного рынка в России будет занято цифровыми банковскими картами.

До сих пор оплата картами занимает высокие позиции по всем видам услуг. Около 75% владельцев дебетовых карт используют их для ежедневных целей. С 2020 года три четверти населения России считают оплату бесконтактными способами неотъемлемой частью своих покупок [2].

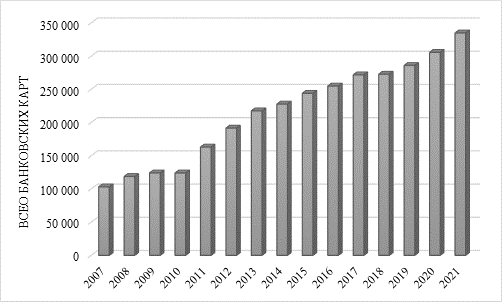

Рассмотрим график динамики использования платежных карт как способа совершения безналичных операций в России до 1 квартала 2022 года включительно (рис.1).

Рисунок 1. Количество платежных карт, эмитированных кредитными организациями и Банком России [1].

График отображает постепенный и уверенный подъем выпуска платежных карт в РФ за последние 14 лет. Можно сделать вывод, что еще в 2008 и 2009 годах население не видело необходимости в использовании банковских. Однако уже в середине прошлого десятилетия значительная часть россиян всё-таки заметила преимущества платежных карт, и такой способ безналичного способа оплаты стал частью повседневной жизни. Отчетливо виден резкий подъем выпуска платежных карт в 2020. Такой резкий подъем спроса на банковские карты очевидно вызван пандемией Covid-19. В 2021 и первом квартале 2022 года эта тенденция продолжается. Но в наши дни аналитики не спешат делать прогнозы относительно дальнейшего роста спроса на выпуск и активное использование платежных карт, так как отсутствуют точные показатели и стабильные обстоятельства, которые могут гарантировать точность прогноза.

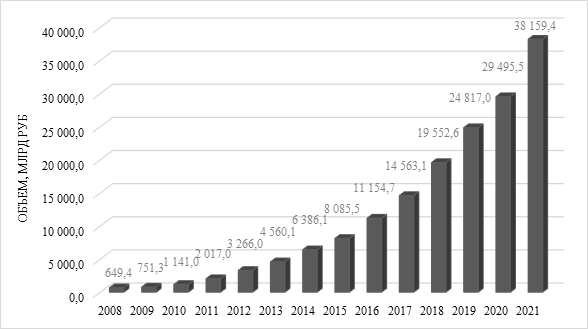

Теперь рассмотрим отдельно операции, которые активно совершаются с использованием безналичных платежных карт (рис.2).

Рисунок 2. Операции, совершенные на территории России с использованием платежных карт, эмитированных российскими кредитными организациями, Банком России и банками – нерезидентами [1].

На графике изображена динамика операции по оплате товаров и услуг [5]. Как видно, например, всего лишь за 3 года, то есть с 2018 по 2021 года, показатель объема денежных средств, которые задействуются в процессе безналичных операций, увеличился почти в 2 раза. Это говорит о равномерном и повсеместном использовании безналичных платежных средств. Такое изменение аналитики связывают с активной цифровизацией, а также с ограничениями и мерами безопасности во время первой волны коронавирусной инфекции на территории России.

Существует перечень проблем при организации безналичных расчетов. В процессе документооборота сотрудники и аналитики часто совершают ошибки, которые впоследствии увеличивают период обработки операций. Банки могут задержать платежные поручения при передаче их в расчётно-кассовый центр и могут использовать деньги, которые предназначены для перевода, как кредитный ресурс. Или, например, наоборот, поступившим на счет компании через расчётно-кассовый центр средства банки задерживают бухгалтерскую проводку. Как результат, клиенту сложно точное время и дату поступление средств в банк и непосредственно на его расчетный счет. Чтобы избежать такую проблему, необходимо усовершенствовать правовые акты, устанавливающие временные рамки осуществления платёжного процесса.

Следующая проблема – очередность платежей. Можно предположить, что очередность платежей по усмотрению плательщиков соответствует условиям рынка. Но подобная очередность часто привносит излишние проблемы в работу кредитора, требования которого плательщик несвоевременно удовлетворяет. Для решения данной проблемы необходимо проводить мероприятия, которые будут направляться на разработку и применение передовых технологий обработки и передачи платежной информации. Такое изменение поможет обеспечить надежное и качественное обслуживание участников расчетов, производить расчеты практически в режиме реального времени. Необходима тщательная разработка правовых основ, которые в свою очередь должны быть разработаны на базисе экономических аспектов, а именно улучшения экономического состояния предприятий.

Во времена кризиса очень важна скорость и гарантированность проведения платежей, обеспечение доверия банков друг к другу [4]. В связи с этим необходимо обеспечить распространение аккредитивных операций в России. Но для этого надо создать соответствующую инфраструктуру. В такие инновационные проекты часто привлекают банковские расчетные центры, ведь у них есть возможности для электронной обработки финансовых документов. Стоит подчеркнуть, что аккредитивные расчеты позволят организациям обеспечить повышенную скорость платежей за счет того, что в работу включатся банки-корреспонденты, осуществляющие деятельность по системе банка-эмитента, и обслуживать выставленные аккредитивы. Данное улучшение позволит предприятиям снизить издержки на проведение операций и сэкономит время получения средств.

Таким образом, несмотря на развитие безналичного оборота в России, всё еще существуют проблемы правового и экономического характера, затормаживающие данное развитие. Предложенные в статье пути решения проблем будут способствовать развитию безналичного денежного оборота.

Список литературы:

1. Официальный сайт Центрального банка Российской Федерации - Статистика национальной платежной системы: [Электронный ресурс], М., 2022. URL: https://www.cbr.ru/statistics/nps/psrf/ (Дата обращения: 24.03.2022)

2. Третьякова И.Н. Региональный рынок пластиковых карт: анализ объема, структуры и динамики развития (на материалах Курской области) // Известия Юго-Западного государственного университе-та. Серия: Экономика. Социология. Менеджмент. 2015. No 1 (14). С. 68-74.

3. Статья: Кредитные_карты_(рынок_России) - TAdviser - портал выбора технологий и поставщиков: [Электронный ресурс], М., 2021. URL: https://www.tadviser.ru/a/125906 (Дата обращения: 24.03.2022)

4. Губенко, Е. С. Финансово-правовое регулирование платежных и расчетных систем : учебник / Е. С. Губенко. — Москва : Прометей, 2017. — 298 с. — ISBN 978-5-906879-34-9. — Текст : электронный // Лань : электронно-библиотечная система. — URL: https://e.lanbook.com/book/96721 (дата обращения: 24.03.2022).

5. Кремповая Наталия Леонидовна, Аблитарова Эльмаз Эльвединовна Национальная платежная система России: преимущества и недостатки внедрения // Научный вестник: финансы, банки, инвести-ции. 2015. №3 (32). URL: https://cyberleninka.ru/article/n/natsionalnaya-platezhnaya-sistema-rossii-preimuschestva-i-nedostatki-vnedreniya (Дата обращения: 24.03.2022).